Non ci sono prodotti a carrello.

DMASS registra un calo dell’1% nella crescita dei semiconduttori nel secondo trimestre del 2019, rallentamento previsto dopo due anni da record. Soffrono Italia, Russia e Israele mentre Power e Analog fanno meglio del mercato.

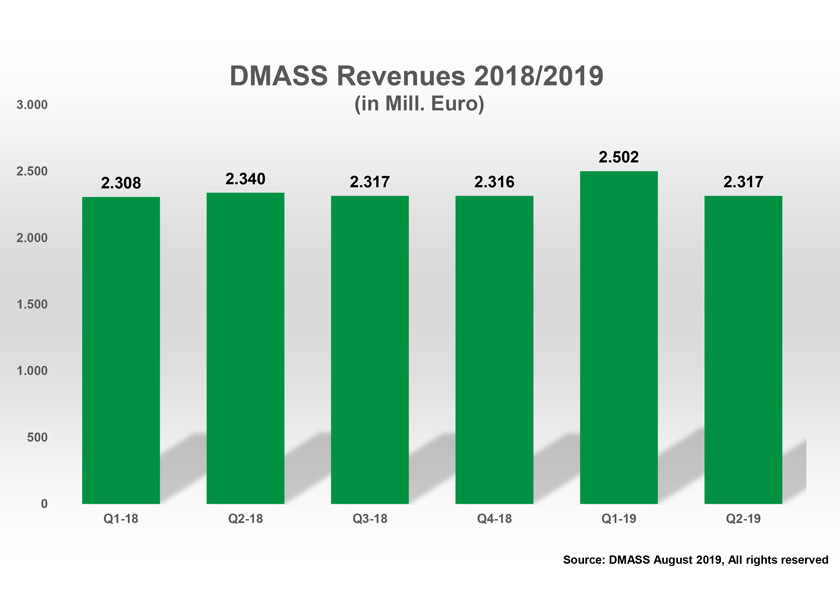

Il secondo trimestre del 2019 ha infine mostrato il rallentamento atteso del mercato della distribuzione di semiconduttori in Europa, in gran parte in linea con le tendenze generali del mercato. Secondo DMASS, il mercato europeo della distribuzione di semiconduttori è sceso dell’1% a 2,32 miliardi di euro nel secondo trimestre.

Georg Steinberger, presidente di DMASS: “Come affermato nel nostro ultimo bollettino, il rallentamento era previsto, a causa degli ordinativi inferiori nei periodi precedenti, tendenza che continuerà durante il 2019. Questo dato è dovuto ad un mix di ragioni, interne ed esterne, dalla eccessiva capacità produttiva delle memorie alle scarse vendite nel settore consumer, dai conflitti sui dazi all’incertezza sulla Brexit.

A livello di paese e regione, il secondo trimestre mostra un quadro molto diversificato, dalla crescita a doppia cifra nei paesi più piccoli al declino a doppia cifra di mercati di medie dimensioni come l’Italia, Israele e Russia. Tra i principali mercati, la Germania è cresciuta dello 0,1% a 681 milioni di euro, l’Italia si è ridotta dell’11,3% a 200 milioni di euro, la Francia è scesa del 3,9% a 155 milioni di euro, il Regno Unito (senza Irlanda) è cresciuto del 4,2% a 155 milioni di euro, l’Europa orientale del 4% a 406 milioni di euro e la Scandinavia del 3% a 207 milioni di euro.“

Georg Steinberger: “Poiché i mercati regionali sono molto diversi nella struttura e nella natura dei clienti, non è una sorpresa vedere le differenze sopra descritte. Nei mercati guidati dallo SME nell’Europa settentrionale e orientale, tutte le tendenze dalla crescita a doppia cifra al declino a doppia cifra sono visibili nel secondo trimestre, mentre ad esempio il Regno Unito, nonostante l’ansia della Brexit, regge piuttosto bene per un altro trimestre. D’altra parte il mercato italiano ha perso l’11,3% rispetto allo scorso anno, è negativo per il secondo trimestre e affronta un lungo e caldo trimestre estivo“.

A livello di prodotto, quasi ogni area è diventata negativa, ad eccezione di alcune categorie di Potenza, Sensori, Opto, Analogiche, Memoria e Logiche selezionate. I prodotti analogici sono cresciuti dell’1,5% a 687 milioni di euro, MOS Micro si è ridotto del 5,6% a 455 milioni di euro, power è cresciuto del 2,6% a 258 milioni di euro, le memorie sono diminuiti dello 0,8% a 206 milioni di euro e l’Opto ha perso l’8,4% a 203 milioni di euro. Mentre la logica programmabile è scesa del 4% a 147 milioni di euro, la categoria Other Logic è cresciuta di nuovo del 19,3% a 137 milioni di euro.

Ciò che ci aspetta per il resto dell’anno è difficile da prevedere in un periodo traballante quale il 2019. Conclude Steinberger: “La distribuzione è ben posizionata, organizzata in modo eccellente e più prevedibile rispetto al resto del mercato. È giunto il momento che il valore reale di ciò che facciamo per l’industria sia adeguatamente riconosciuto da entrambi i lati della catena di approvvigionamento.”